秋季学期,学校国际合作与交流处、经济管理学院、跨喜马拉雅研究中心重磅推出《学术前沿瞭望2022》系列学术活动,该活动包括青年学者学术交流、国际知名专家学术报告、国际在线学术会议等活动。

作为《学术前沿瞭望2022》主题学术活动的重要组成部分,国际知名专家美国华盛顿州立大学姜近勇教授、加拿大滑铁卢大学徐定海教授将应邀作专题学术系列报告,持续近两个月。

10月22日,加拿大滑铁卢大学徐定海教授应邀在线作《金融计量研究方法前沿与应用》的主题系列学术活动首场报告。报告会上举行了简短的开幕式,经济管理学院院长邓健教授致辞欢迎并感谢徐教授为《学术前沿瞭望2022》主题活动作学术报告,重点介绍了跨喜马拉雅研究中心和经济管理学院,希望徐教授和其团队持续支持金经管学院和跨喜中心。学校国际合作与交流处于科先处长、经济管理学院副院长罗富民教授参加了仪式。跨喜马拉雅研究中心执行主任刘军荣教授主持。参加本次线上报告会的人员有跨喜中心和跨喜书院全体成员、经管学院和数理学院部分师生、兄弟单位四川民族学院的部分师生以及其他高校师生60余人。

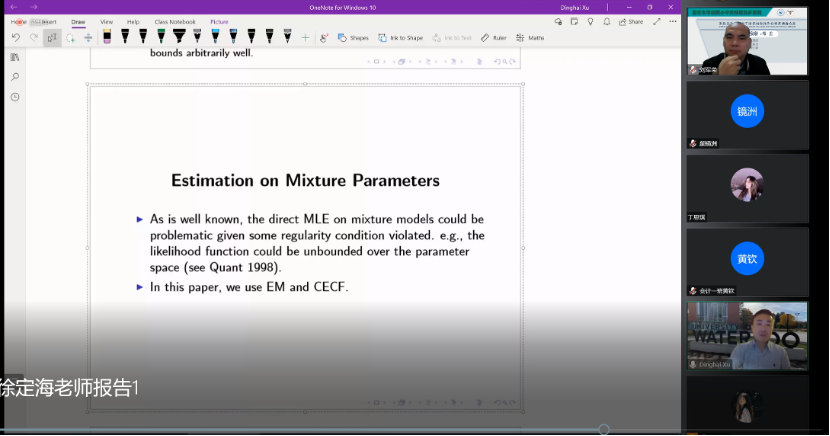

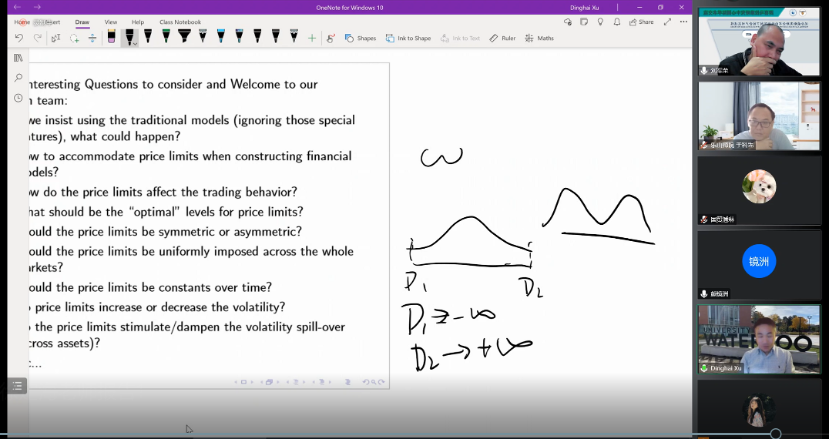

徐定海教授首场报告题为《混合截断高斯分布的价格限制下的资产回报建模》(Modelling Asset Returns under Price Limits with Mixture of Truncated Gaussian Distribution),报告认为,使用截断高斯分布的混合来模拟价格限制下的金融资产收益分布具有很所优势,能准确捕捉现实特征。从理论上讲,在保留高斯分布的许多方便统计特性的同时,所提出的模型假设了一个灵活的结构,以适应价格限制下回报数据的一些重要特殊特征,例如边界附近的集群(由于“边界效应”)和峰值形状在零附近(由于最小刻度尺寸效应)。即使在有界域的情况下,它也可以允许广泛的方差和峰度。这些是传统模型所不具备的显着特征。为了实证说明,报告将其提出的模型应用于不同价格限制下的股票。已经发现了一些常见的有趣特征。此外,在报告风险价值分析中,发现忽略分布尾部的绑定集群可能导致严重高估违规数量并产生不可靠的风险价值衡量标准。此外,研究还发现,当数据高度不对称和重尾时,本报告所提出的模型具有更好的解释性能。

徐定海教授(Prof.Dinghai Xu),加拿大滑铁卢大学终身正教授,博士生导师。2007年毕业于加拿大University of Western Ontario,主要从事金融计量,量化金融的研究。徐教授在国际一流学术期刊(Journal of Financial Econometrics, Journal of Financial Econometrics,Journal of Empirical Finance, Journal of Banking and Finance, Econometric Reviews)上发表许多优秀的学术研究成果,主持和主研多项国家自然基金项目和多项国际合作研究项目。